A amortização é o processo de antecipar o pagamento de algumas parcelas do seu financiamento imobiliário. Quanto mais parcelas forem antecipadas, maior será o desconto na dívida total ao longo dos anos.

O fato de o financiamento ter um prazo de até 35 anos não significa que você precise levar todo esse tempo para pagar.

Quitar o financiamento antes do prazo não só é possível como também pode trazer algumas vantagens como: redução do saldo devedor, diminuição do tempo de pagamento, abatimento de juros e taxas.

Os principais sistemas de pagamento no financiamento imobiliário são: Tabela Price e Tabela SAC

O valor da parcela de financiamento é composto por:

Valor real da dívida (+ juros + seguros + taxa administrativa)

Apenas o valor referente a amortização da dívida é a que reduzir o real saldo devedor do financiamento, todo o restante não tem esse efeito de amortizar, pois se tratam dos juros, taxas e seguros.

Quando você amortiza as parcelas, que é aquele famoso “pagar de trás para frente”, automaticamente o seu contrato reduz muito o tempo de financiamento, pois reduzir a incidência de juros e demais taxas a longo prazo.

Como quitar um financiamento de 30 anos em 3 anos?

O primeiro passo é entender sua situação financeira. Analise suas receitas, despesas e orçamento mensal para identificar onde é possível reduzir gastos e economizar mais dinheiro. Isso pode envolver fazer cortes em despesas supérfluas, renegociar contratos ou até mesmo buscar um montante adicional ao seu salário, como décimo terceiro, férias, FGTS ou até mesmo um trabalho a mais por meio período. Todo o esforço valerá a pena. Confie no processo!

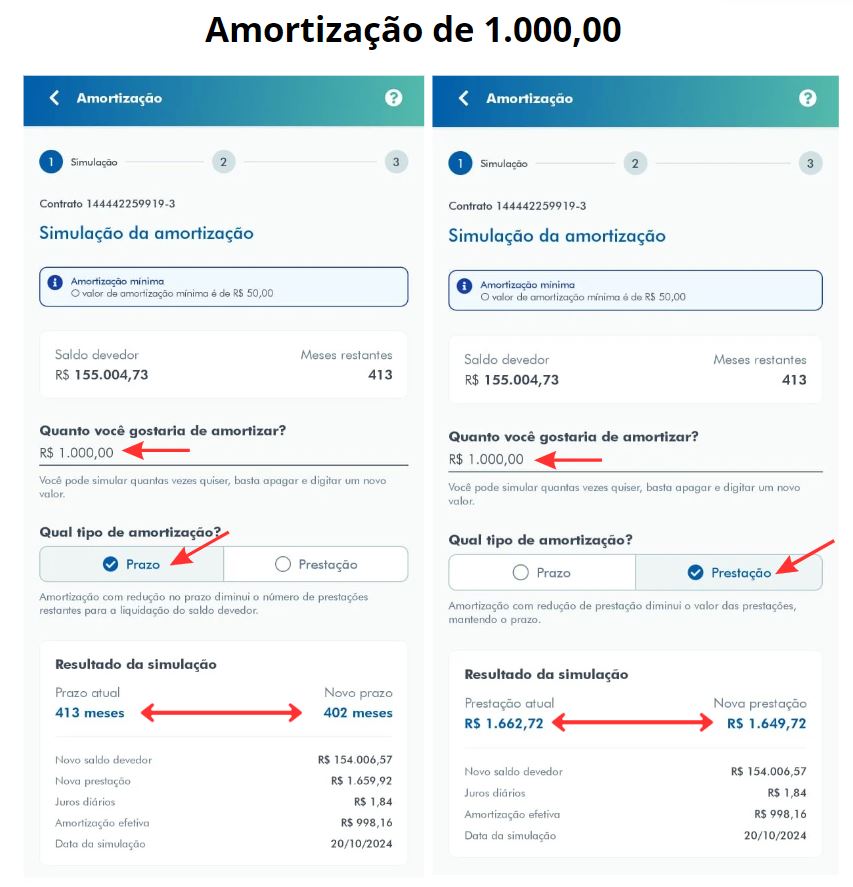

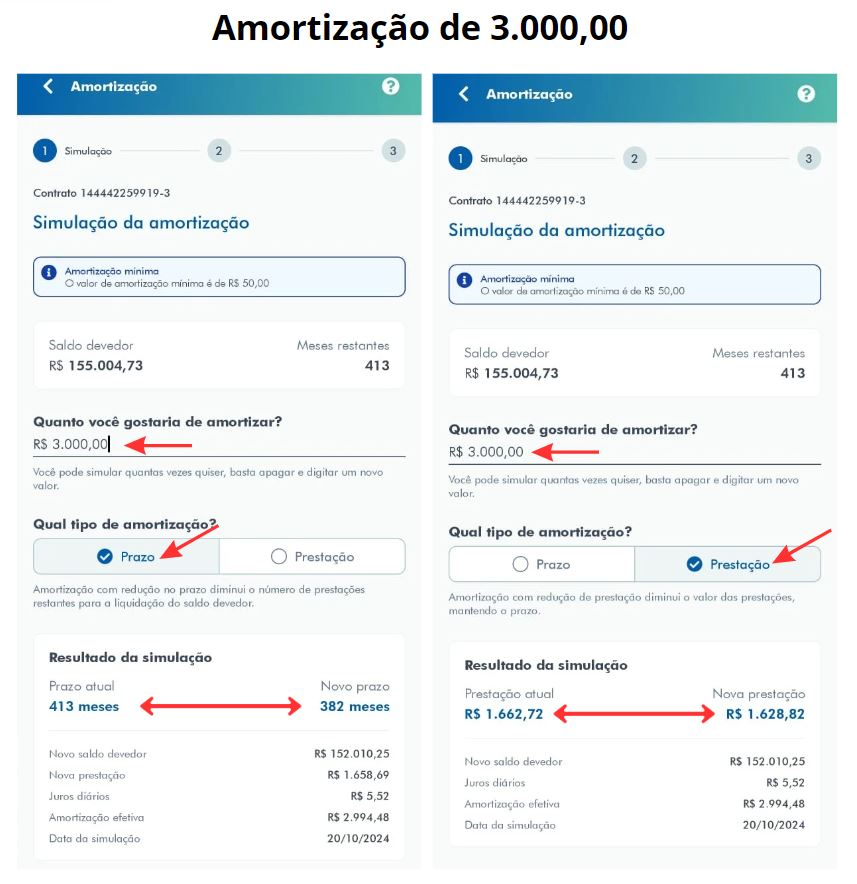

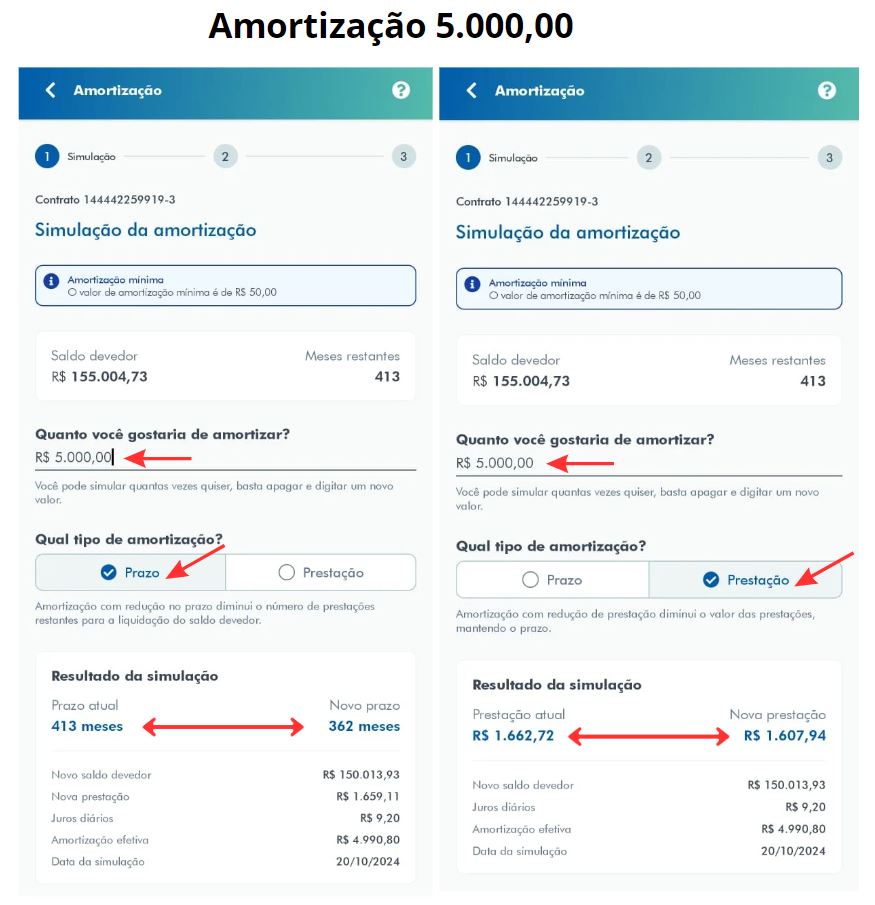

Amortizar nas parcelas ou no prazo?

Amortizar nas parcelas reduz o valor mensal que você paga. Já amortizar no prazo, diminui o tempo total do financiamento, economizando nos juros a longo prazo. Ambas tem suas vantagens e a escolha depende das suas prioridades financeiras no momento.

Porém, amortizar no prazo é a escolha mais vantajosa, pois vamos pensar, quanto maior o tempo do contrato maior será o prazo de taxas e juros. Se você optar por não reduzir no prazo da dívida, as taxas e juros continuaram incidindo acréscimos nas suas parcelas a longo prazo pelo tempo vingente do contrato.

Reduzir o valor da parcela mensal te proporciona um pequeno alívio financeiro momentâneo, mas lembre-se, que você continuará pagando prestações por longos anos com taxas e juros.

Abaixo na simulação você poderá perceber a diferença entre reduzir nas parcelas e reduzir no prazo.

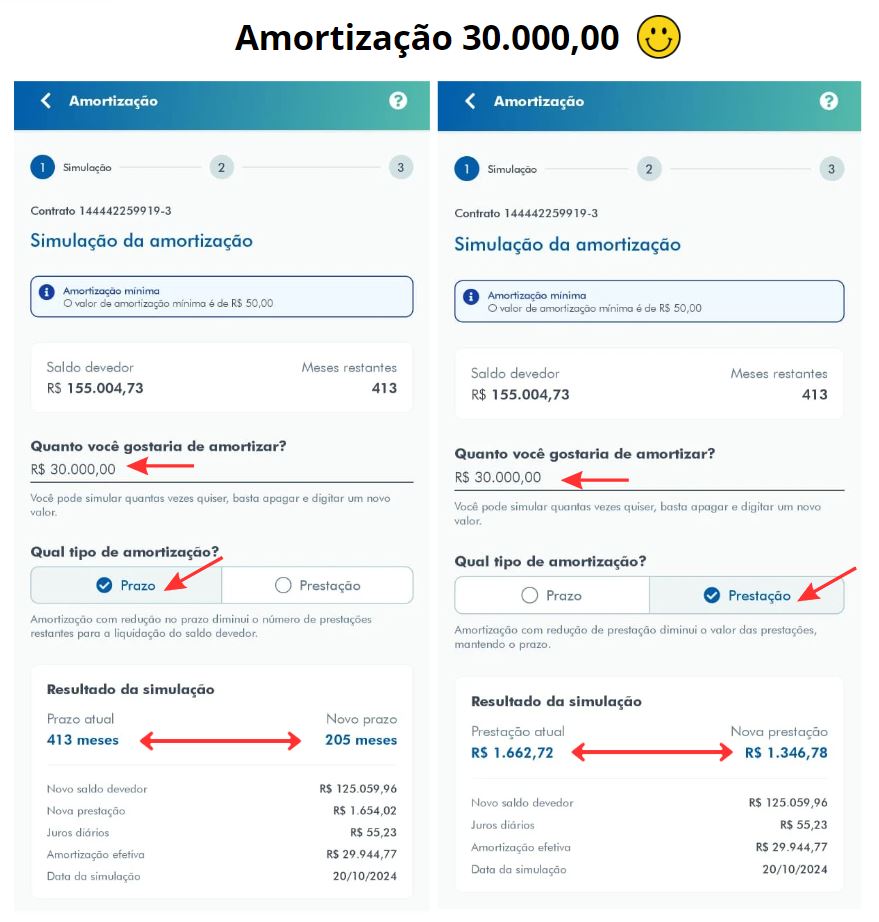

SEGUE ABAIXO UMA SIMULAÇÃO REAL DE AMORTIZAÇÃO NA TABELA SAC NO CENÁRIO DO MERCADO EM 2024

Repare que o saldo devedor é de 155.004,73

o prazo restante é de: 413 meses

Amortizando 30mil, que vamos combinar que não é muito se comparado ao valor devido, o financiamento cai drasticamente de de 413 meses para 205 meses

ou seja, você diminuiu do seu financiamento 208 meses, o que se refere a 17 anos a menos no seu contrato. Parece loucura né, mas é real.

CONFIRA O VÍDEO ABAIXO

Segue abaixo as mesmas simulações do vídeo acima, em imagens para que faça uma análise visual mais detalhada.

Simulações pelo prazo e pela prestação com valores de 1.000,00 / 3.000,00 / 5.000,00 / 30.000,00

COMO AMORTIZAR NA PRICE?

DICAS DE COMO QUITAR UM FINANCIAMENTO DE 30 ANOS EM APENAS 5 ANOS?

Com determinação e as estratégias certas, é possível sim, reduzir e muito o seu tempo de financiamento!